金景配资

金景配资

美国在稀土领域被中国“卡脖子”,是产业政策失误、地缘博弈升级与全球供应链结构性失衡共同作用的结果。中国通过数十年战略布局掌控了全球稀土产业链的命脉,而美国的应对迟缓导致其陷入被动。以下是关键原因解析:

一、稀土的战略地位:现代工业的“维生素”

稀土包含17种稀有金属元素(如钕、镝、铽),是尖端科技与国防工业的核心材料:

军事领域:F-35战机发动机(钐钴磁体)、精确制导导弹(钕磁体)、核潜艇消声瓦(镧);

民用领域:电动汽车电机(永磁体)、iPhone振动马达(镝)、风力发电机(钕);

未来产业:量子计算机(铕)、氢能源催化剂(铈)。

数据:一架F-35战机需消耗417公斤稀土,一艘“弗吉尼亚级”核潜艇需4.2吨稀土。

二、中国如何掌控稀土霸权?

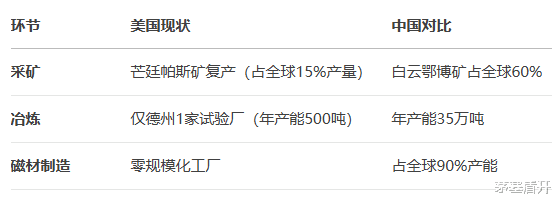

1. 资源主导:从储量到开采的绝对控制

储量优势:中国稀土储量占全球37%(2023年USGS数据),但独揽90%的开采量(美国仅占0.8%)。

成本碾压:内蒙古白云鄂博矿稀土开采成本仅美国芒廷帕斯矿的1/3,因中国矿藏富含高价值轻稀土(镧、铈)。

2. 冶炼技术:卡住全球咽喉的“分离提纯”

技术垄断:中国掌握溶剂萃取法(从矿浆中分离17种元素),纯度达99.9999%,欧美企业良品率不足60%。

专利壁垒:全球90%稀土冶炼专利属中国,美国唯一稀土厂MP Materials需将矿石运至中国提纯。

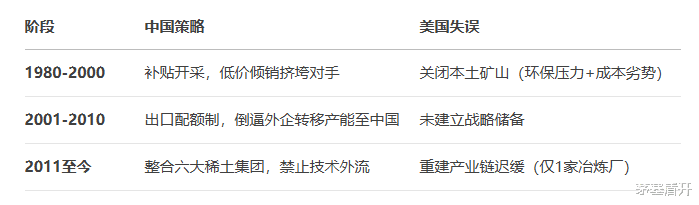

3. 产业政策:国家意志的三十年布局

金景配资

金景配资

三、美国的战略失误

1. 产业空心化:自毁稀土长城

芒廷帕斯矿关闭(2002年):因中国倾销+加州环保法规,美国最后一座稀土矿停产。

技术断层:唯一稀土专家基地——爱达荷国家实验室2005年解散研究团队。

2. 地缘误判:低估中国反制决心

2010年钓鱼岛事件,中国对日稀土禁运(日企库存仅够3个月),美国仍认为“市场会自动调节”。

3. 资本短视:产业链重建困局

回收率低:美国从电子垃圾回收稀土成本达$100/公斤(中国原矿开采成本$10/公斤)。

融资困难:建设稀土冶炼厂需10亿美元,资本因回报周期长(8-10年)望而却步。

四、中国“稀土牌”的精准打击

1. 出口管制武器化

2023年对镓、锗(稀土加工关键材料)实施出口许可,直击美国半导体产业链。

稀土磁材出口税:中国占全球永磁体产量92%,特斯拉85%电机磁材依赖中国。

2. 技术封锁升级

立法禁止稀土分离技术出口(2020年《中国禁止出口限制出口技术目录》)。

限制外企访问包头稀土研究院(全球最大稀土研发中心)。

五、美国突围的困境

1. 重建产业链至少需10年

2. 盟友体系难替代

澳大利亚莱纳斯公司(美国盟友)在马来西亚的冶炼厂因辐射污染争议屡遭停工。

欧盟稀土项目(如瑞典Norra Karr矿)因环保抗议停滞。

3. 技术人才断层

美国高校近20年未开设稀土冶金专业,核心工艺师平均年龄58岁。

六、未来博弈:中国的新杀招

稀土定价权:推出“稀土期货”(上海交易所),削弱美元定价体系。

绿色壁垒:制定全球最严《稀土行业碳排放标准》,迫使欧美企业改造产线。

数字捆绑:建立“稀土产业大脑”(浙江试点),实时监控全球供应链流向。

案例:2023年中国限制向洛克希德·马丁公司出售铽,致其高超音速导弹项目延迟2年。

结语:一场不对称的科技战争

稀土博弈的本质是工业体系完备性的终极比拼。中国凭借“资源-技术-制造-环保”的全链条控制,将稀土转化为战略威慑力量。而美国过度依赖“市场万能论”,导致关键产业空心化。正如五角大楼报告所述:“失去稀土金景配资,相当于让航母战斗群退回蒸汽时代。” 这场卡脖子之战,短期内无解。

睿迎网官网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯